Der Kurs für die Absicherung des Preises für Baseload (Bandlast) für das Folgejahr (Frontjahr) kann als Indikator für die Strommarktpreisentwicklung genommen werden.

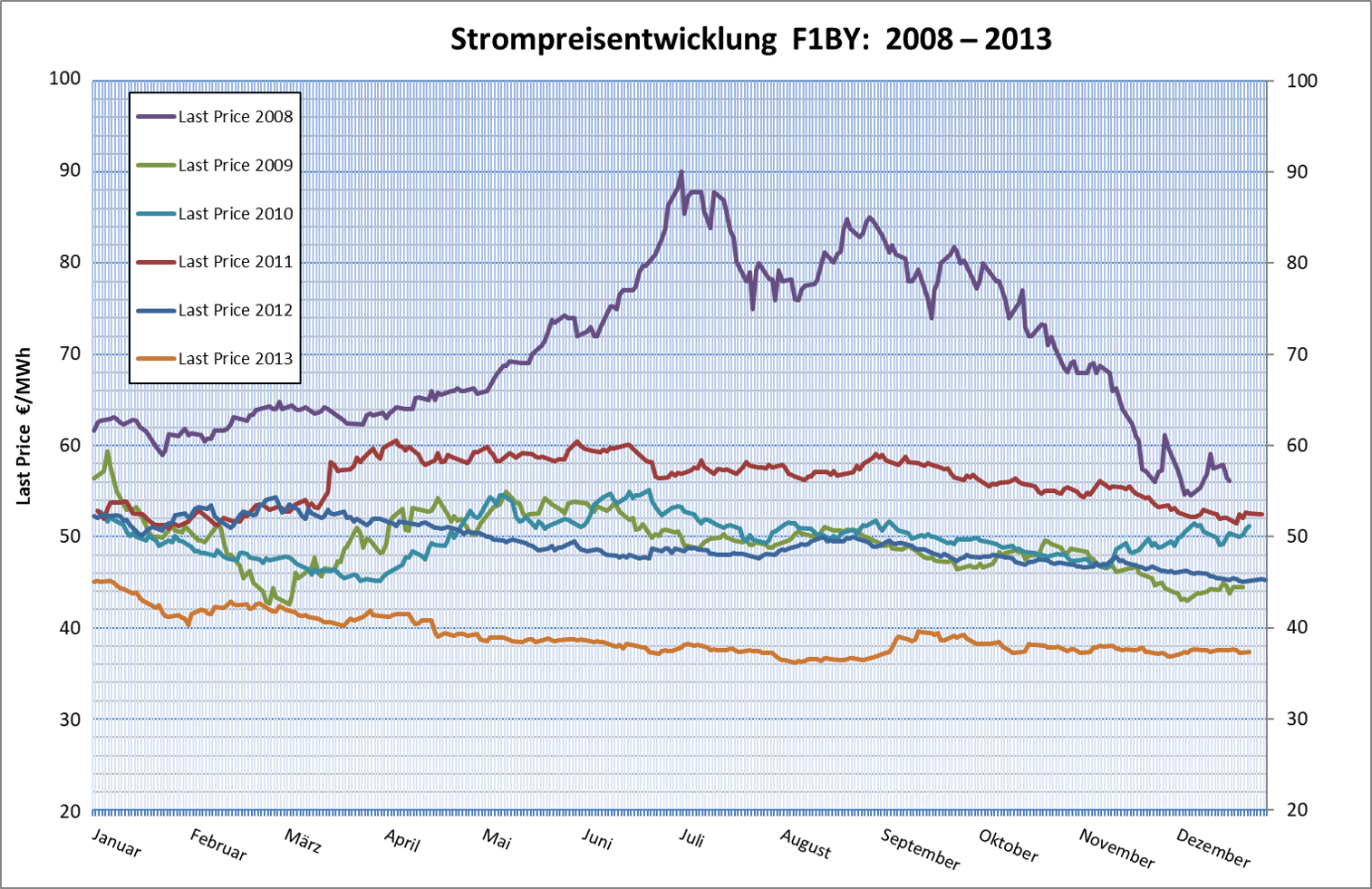

Der konjukturell und spekulativ getriebene Höhenflug von 2008 wurde durch die verhaltene Wirtschaftsentwicklung während der Finanzkrise rasch korrigiert. Danach hat sich der Preis während vielen Jahren mehr oder weniger seitwärts um 50€/MWh bewegt. Markannt ist der Ausschlag im März 2011, mit welchem die Börse auf die Reaktorkatastrophe von Fukushima reagiert hat. Ende 2011 war der Effekt aber weitgehend verpufft. Der Preis für die Brennstoffe Kohle und Gas sowie das Überangebot an Emissionszertifikaten waren in den Folgejahren preisbestimmend, zusammen mit der Aussicht, dass immer mehr erneuerbare Energie mit Einspeisevorrang in den Kurzfristmarkt drängen würde. Anfangs 2016 wurde der bislang tiefste Punkt durchschritten. Danach ist der Preis wieder gestiegen, wobei die 60 €/MWh-Marke lange nicht mehr geknackt wurde.

Strukturelle Änderungen bei der Stromproduktion machen sich bemerkbar. Insbesondere die starke Subventionierung von erneuerbaren Energien und die Notwendigkeit, ausreichend Back-up-Kapazitäten zu betreiben, führen zeitweise zu einem Überangebot von Strom, was kurzfristig Spotmarktpreise drückt aber auch im Absicherungsmarkt lange Zeit für Zurückhaltung bei den Preiserwartungen für weiter entfernt fällig werdende Kontrakte geführt hat. So war bis Ende 2019 ein Future Baseload-Kontrakt für das Folgejahr +1 und das Folgejahr +2 günstiger zu haben als das Frontjahr. Diese sog. «Backwardation» bedeutet, dass der Markt bei weiter entfernten Jahren von günstigeren Preisen ausgeht. Anfangs 2020 hatte diese Rangfolge kurz wieder gekehrt. D.h. die Marktteilnehmer gingen damals längerfristig eher wieder von steigenden Preisen aus und haben dieses Risiko eingepreist. Zumindest wurden die angekündigten Stillegungen von Grundlastkraftwerken als Signal für zukünftig eher knapper werdendes Angebot interpretiert.

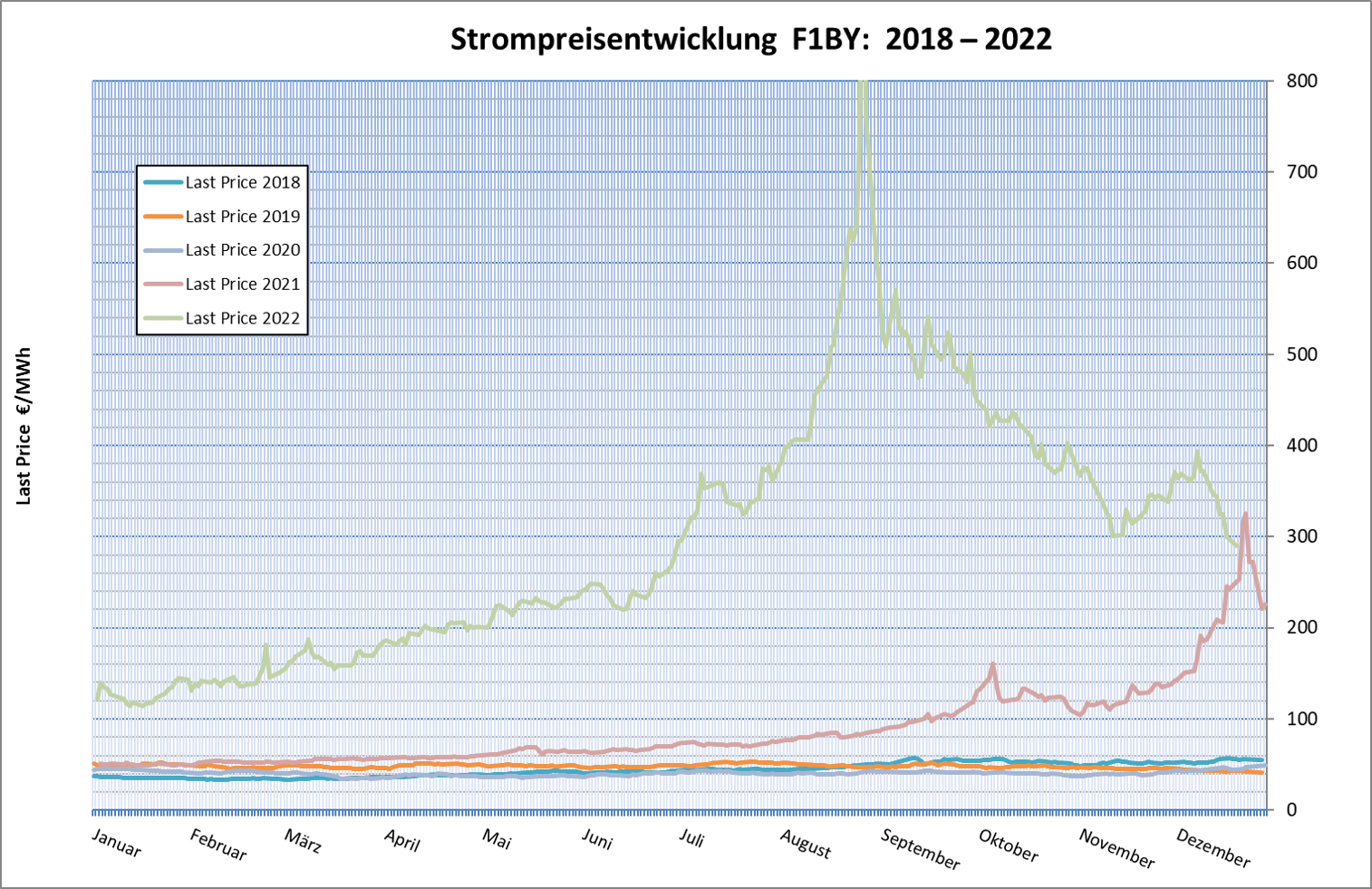

An der Aussicht auf knapper und teurer werdende Produktion hat die Corona-Pandemie wenig geändert. Allerdings haben verschiedene Faktoren – breit abgestützter Wirtschaftsaufschwung, Klimapolitik und knapper dottierte Emissionsrechte, Witterung, Kraftwerkabschaltungen, leere Gaslager, Spekulation – im Laufe von 2021 dazu geführt, dass die Futures für das Frontjahr 2022 einen massiven Teuerungsschub verzeichnet haben. Die weiter entfernten Jahre sind zwar ebenfalls deutich gestiegen , aber lange nicht so stark wie das Frontjahr 2022, für welches man bislang noch nie erreichte Preise sehen konnte. Diese Entwicklung hat sich im Laufe von 2022 nochmals deutlich verschärft. Die Aussicht auf nicht ausreichende Winterproduktion in Frankreich aufgrund des Ausfalls vieler Kernkraftwerke mit Korrosionsproblemen und die eingeschränkten und unsicheren Gaslieferungen haben die Strompreise in bis vor kurzem unvorstellbare Höhen getrieben. Staatlich verordnete Preisdeckel deuten auf ein Marktversagen hin. Trotz sehr hohen Preisen ist der Markt ausgetrocknet, d.h. das Absicherungsgeschäft ist praktisch zum Erliegen gekommen.

Recht neu ist die Nutzung von Schiefergas, das eigentlich preisstabilisierend wirken sollte, weil es bei der Stromproduktion als Brennstoff mit Kohle in Konkurrenz steht, aber pro Kilowattstunde deutlich weniger CO2 anfällt. Die Förderung von Schiefergas kann relativ schnell hochgefahren werden, wenn die Rentabilitätsgrenze überschritten ist. V.a. in den USA wird dann weniger Kohle verbrannt, was wiederum die globalen Kohlepreise drückt. Allerdings hat aufgrund der vorteilhafteren CO2-Bilanz von Gaskraftwerken auch die Nachfrage angezogen, so dass Lieferungen von verflüssigtem Erdgas (LNG) kurzfristig statt nach Europa nach Asien gingen, wo höhere Preise gezahlt wurden.

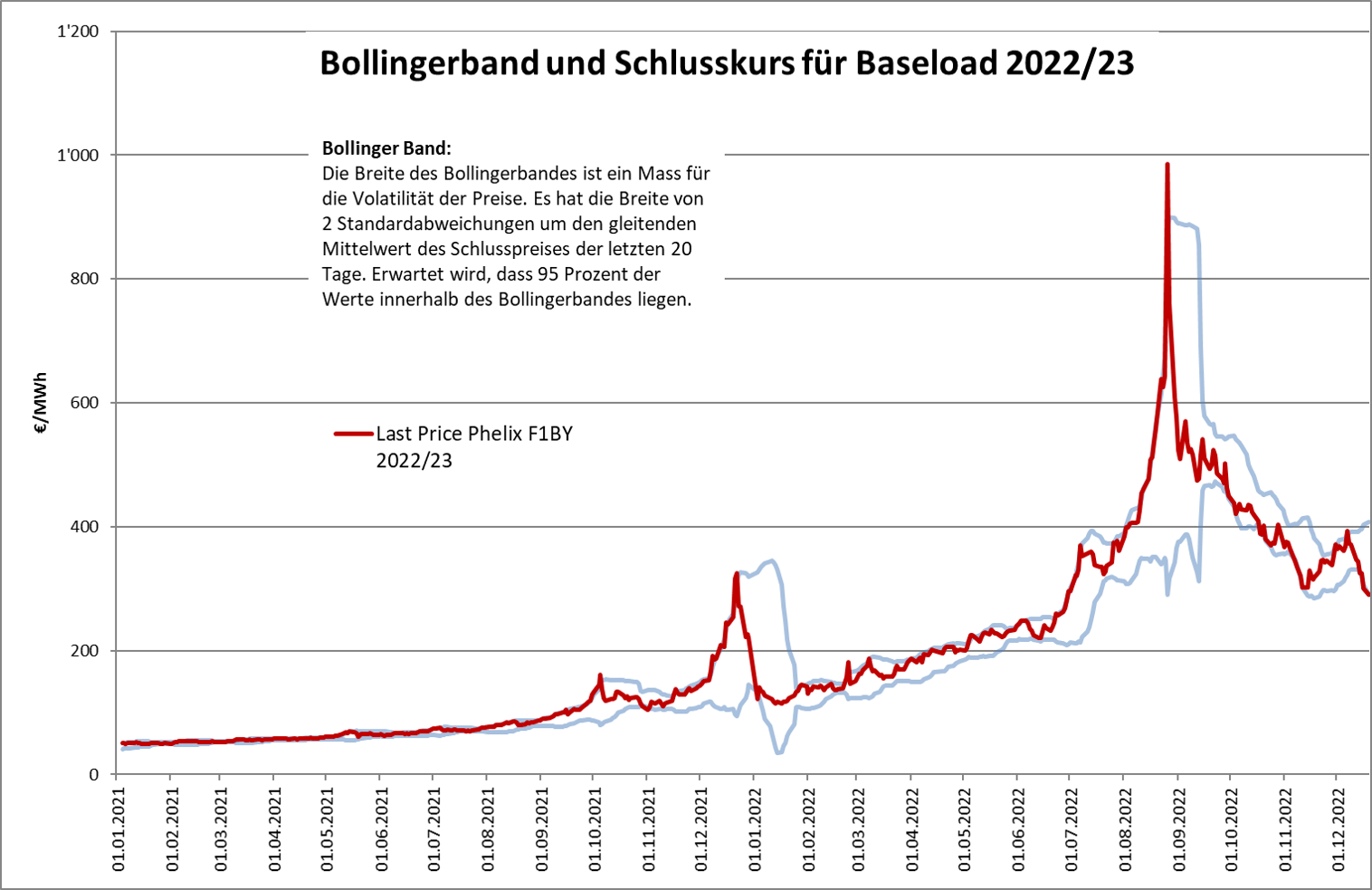

Seit die Zeichen ab Mitte 2016 global und in Europa wieder auf Wirtschaftswachstum stehen und aufgrund der laufenden Substitution von fossilen Energieträgern mit zunehmendem Stromverbrauch gerechnet wird, zieht der Strompreis an. Steigende Preise für Kohle, Erdgas und Emmissionszertifikate als auch die zukünftige Verfügbarkeit der Kraftwerke waren lange preisbestimmend. Seit der Invasion von Russland in die Ukraine ist die Unsicherheit bei der Gasversorgung neben der unsicheren Stromproduktion in Frankreich für 2023 der massgebende Kostentreiber geworden. Nicht nur der Preis, auch die Volatilität hat enorm zugenommen. Das zeigt die Spreizung des Bolligerbandes seit 2021 in nachfolgender Grafik. Seit September 22 tendiert der Preis nach unten. Deutschland macht sich unabhängiger von russischem Gas, reaktiviert Kohlekraftwerke, verzögert den Ausstieg aus der Kernenergie und Industrieunternehmen reagieren mit Verbrauchsreduktionen auf die hohen Preise. Auch in Frankreich steigt die Zuversicht, dass gegen Ende des Winters die Stromproduktion gesteigert werden kann.

Im Schatten der Preisentwicklung für 2023 haben auch die Preise für 2024 und 2025 deutlich angezogen, wenn auch weniger stark. Wir sehen wieder eine augeprägte «Backwardation». Das bedeutet, dass Markteilnehmer in den späteren Jahren wieder von günstigeren Strompreisen ausgehen. Der Preis für CO2 dürfte dann wieder eine wichtigere Rolle spielen.

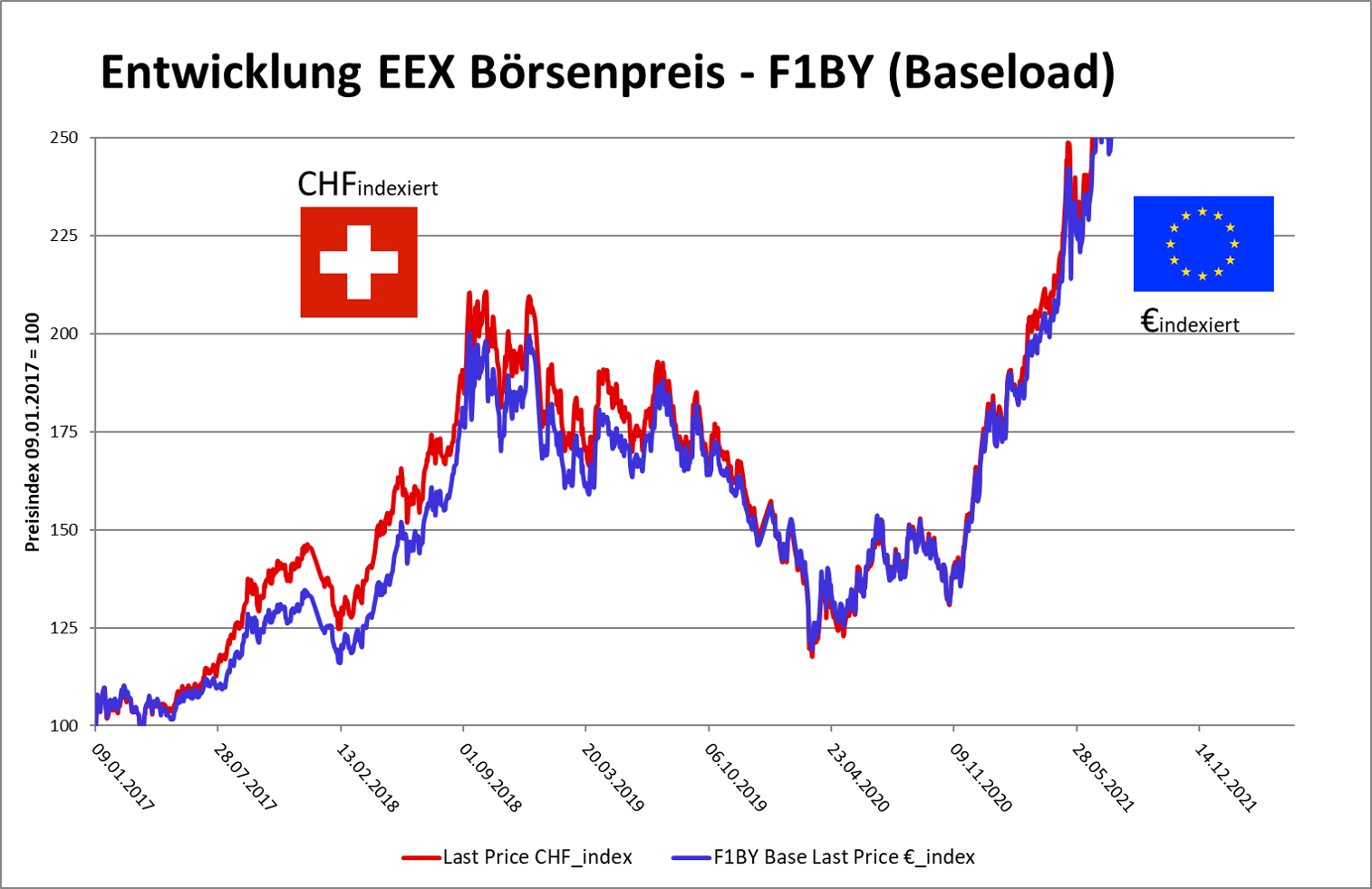

Für die Verbraucher in der Schweiz ist der Wechselkurs zum Euro ebenfalls relevant. Der Schweizer Franken ist gegenüber dem Euro wieder stärker geworden.

Aus Sicht der produzierenden Wirtschaft hat die Marktöffnung zu einem erfreulichen Wettbewerb unter den Anbietern geführt, der sich bis vor kurzem in wettbewerbsfähigen Strompreisen niedergeschlagen hat. Die Turbulenzen seit Mitte 2021 führen aber klar vor Augen, wie wichtig es ist, bei der Strombeschaffung einer Strategie zu folgen, die das Preisrisiko auf eine längere Beschaffungsperiode verteilt. Damit ist man besser gegen Preisschwankungen gefeit und kann die Umsetzung der Beschaffungsstrategie bei ungünstigen Preisen ggf. auch einmal ruhen lassen.

Wenig erfreulich ist die Entwicklung der Netzkosten und der Abgaben. Da Netzkosten auf die Verbraucher überwälzt werden, haben Netzbetreiber wenig Anreiz, effizienter zu werden und die öffentliche Hand ist recht erfinderisch bei der Einführung und Aufstockung von Abgaben, seit einigen Jahren auch bei der Rettung notleidender Kraftwerke und neuerdings bei der Reservierung einer Winterreserve.